Page 53 - controle-infra-tces-br

P. 53

53

exigências da Lei Federal n° 8.666/1993, art. 7°, § 2°, incisos também determina que as licitações de obras e serviços

I e II e da Lei Federal n° 14.133/2021, art. 18, incisos I, II e de engenharia devem respeitar, especialmente, as normas

III de que somente haja licitação com projetos básicos relativas a mitigação por condicionantes e compensação

adequados e aprovados pela autoridade competente, bem ambiental, que serão definidas no procedimento de licen-

como orçamento detalhado que expresse a composição de ciamento ambiental.

todos os seus custos. O art. 45, inciso II da lei n° 14.133/2021

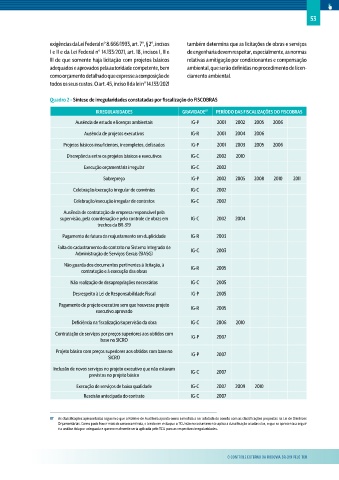

Quadro 2 – Síntese de irregularidades constatadas por fiscalização do FISCOBRAS

IRREGULARIDADES GRAVIDADE 87 PERÍODO DAS FISCALIZAÇÕES DO FISCOBRAS

Ausência de estudo e licenças ambientais IG-P 2001 2002 2005 2006

Ausência de projetos executivos IG-R 2001 2004 2006

Projetos básicos insuficientes, incompletos, defasados IG-P 2001 2003 2005 2006

Discrepância entre os projetos básicos e executivos IG-C 2002 2010

Execução orçamentária irregular IG-C 2002

Sobrepreço IG-P 2002 2005 2008 2010 2011

Celebração/execução irregular de convênios IG-C 2002

Celebração/execução irregular de contratos IG-C 2002

Ausência de contratação de empresa responsável pela

supervisão, pela coordenação e pelo controle de obras em IG-C 2002 2004

trechos da BR-319

Pagamento de fatura de reajustamento em duplicidade IG-R 2003

Falta do cadastramento do contrato no Sistema Integrado de

Administração de Serviços Gerais (SIASG) IG-C 2003

Não guarda dos documentos pertinentes à licitação, à IG-R 2005

contratação e à execução das obras

Não realização de desapropriações necessárias IG-C 2005

Desrespeito à Lei de Responsabilidade Fiscal IG-P 2005

Pagamento de projeto executivo sem que houvesse projeto

executivo aprovado IG-R 2005

Deficiência na fiscalização/supervisão da obra IG-C 2006 2010

Contratação de serviços por preços superiores aos obtidos com IG-P 2007

base no SICRO

Projeto básico com preços superiores aos obtidos com base no

SICRO IG-P 2007

Inclusão de novos serviços no projeto executivo que não estavam IG-C 2007

previstos no projeto básico

Execução de serviços de baixa qualidade IG-C 2007 2009 2010

Rescisão antecipada do contrato IG-C 2007

87 As classificações apresentadas seguem o que o Roteiro de Auditoria aponta como a medida a ser adotada de acordo com as classificações propostas na Lei de Diretrizes

Orçamentárias. Como pode haver mais de uma ocorrência, e tendo em vista que o TCU não necessariamente aplica a classificação a todas elas, o que se apresenta a seguir

é a análise tida por adequada e que normalmente seria aplicada pelo TCU para as respectivas irregularidades.

O cOntrOle eXternO da rOdOvia br-319 pelO tcu